“보금자리론도 오르고, 아낌e도 올랐다는데…무주택자는 어떻게 해야 할까요?

“요즘 금리가 다시 오르고 있다더니,

정말 보금자리론도 금리 인상이 됐다고요?”

2026년 1월, 한국주택금융공사(HF)는

보금자리론과 아낌e 보금자리론 의 기준금리를 0.25%포인트 인상했습니다.

정책형 장기 고정금리 상품의 대표 격인 이 두 상품이 동시에 금리를 조정하면서

무주택자 실 수요자들 사이에 혼란과 불안감이 퍼지고 있는 상황입니다.

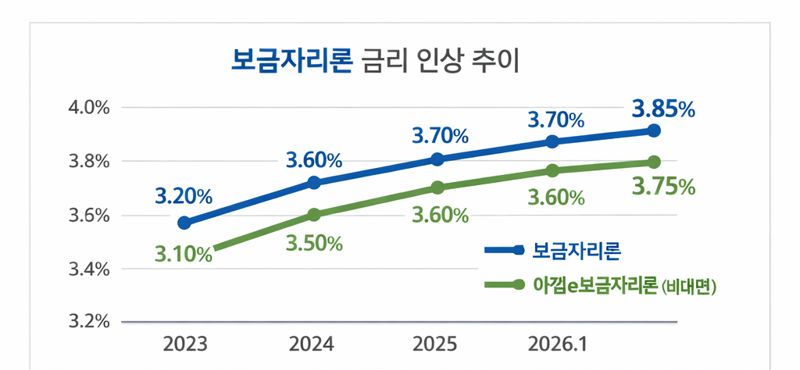

📈 보금자리 금리 인상, 어떻게 바뀌었나?

이번 인상으로 보금자리론 금리는

기존 최저 연 3.6% → 연 3.85%,

아낌e보금자리론은

**비대면 신청 시 우대금리 적용 기준 3.5% → 3.75%**로 각각 인상되었습니다.

| 구분 | 인상 전 | 인상 후 |

|---|---|---|

| 보금자리론 | 3.6% | 3.85% |

| 아낌e보금자리론 (우대 포함) | 3.5% | 3.75% |

📌아낌e보금자리론은 비대면 신청 시 0.1% 포인 우대금리를 적용 받을 수 있어 여전히 가장 낮은 금리 조건으로 고정금리 대출 가능한 상품입니다.

💬 무주택자의 고민: “집 사라는 건가 말라는 건가요?”

👩 김보라 (35세, 무주택 직장인)

“금리 오르면 당연히 대출 부담이 늘어나잖아요.

그럼 지금 집 사는 건 손해 아닌가요?”

🧑💼 이상우 (주택금융 전문 상담사)

“맞습니다. 금리가 오르면 상환 부담도 늘어나는 건 사실이에요.

하지만 무조건 ‘집 사지 말자’는 결론으로 가기엔 너무 단순하죠.

핵심은 금리 인상폭보다 내 재정 상태와 조건이에요.”

📊 얼마나 부담이 늘어날까? (시뮬레이션 예시)

김보라 씨가 3억 원을 40년 고정금리로 대출받는다고 가정해봅시다.

| 조건 | 금리 3.5% | 금리 3.75% |

|---|---|---|

| 월 상환액 | 약 1,207,000원 | 약 1,247,000원 |

| 연 이자 차이 | – | 약 +48만 원 |

📌 월 약 4만 원, 총 기간을 고려하면 수백만 원의 차이로 확대됩니다.

👩 “4만 원 차이라 해도 월급에서 빠져나가는 고정비용이라 체감이 커요.”

🧑 “맞습니다. 그래서 더더욱 ‘계산’이 필요한 시기입니다. 감이 아니라 숫자로요.”

🔍 무주택자가 받는 실질적 영향

- 내 집 마련 심리 위축

→ 금리 인상으로 인해 대기 수요 증가, 매수 타이밍 지연 - 전세·임대 수요 증가

→ 집을 사기보다 전세로 ‘버티기’ 선택하는 비율 증가 - 정책대출 혜택 축소 체감

→ 예전보다 메리트 약화, 다른 상품과의 비교 필요성 증가

✅ 그럼에도 불구하고, 지금 해야 할 일 3가지

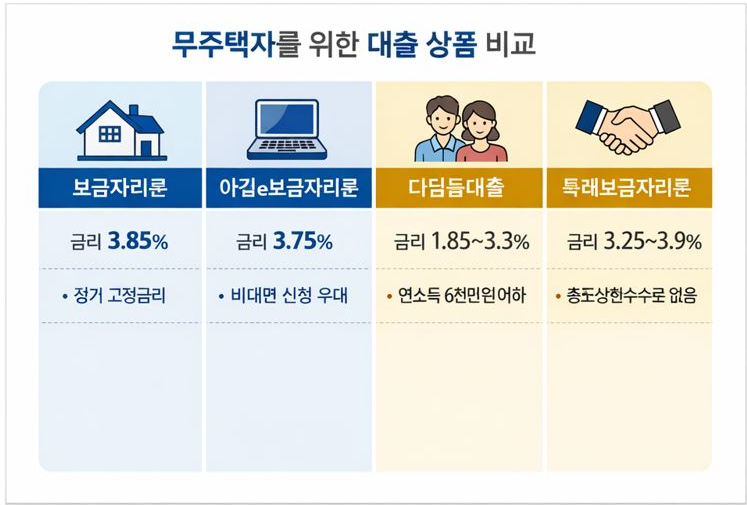

① 상품 비교는 더 꼼꼼하게

| 상품명 | 금리(2026년 기준) | 특징 |

|---|---|---|

| 보금자리론 | 3.85% | 고정금리, 생애최초/우대금리 적용 가능 |

| 아낌e보금자리론 | 3.75% | 온라인 신청 시 금리 우대 |

| 디딤돌대출 | 1.85~3.3% | 연소득 6천 이하, 생애최초 주택 구입자 |

| 특례보금자리론 | 3.25~3.9% | 조건 완화형, 한시 운영 |

조건에 따라 이자 부담이 수백만 원씩 차이 날 수 있으므로,

반드시 전문가 상담 후 상품 선택 필요 합니다.

② 상환 구조를 시뮬레이션으로 검증하기

- 상환방식: 원리금균등 vs 원금균등 vs 체증식

- 기간: 30년 vs 40년 vs 50년

- DSR(총부채상환비율): 본인의 소득 대비 적정 한도 여부

🧑 “무작정 긴 기간을 잡는다고 좋은 건 아닙니다.

총이자가 늘어나기 때문에 전체 플랜을 세워야 해요.”

③ 지금은 ‘금리’보다 ‘전략’이 중요하다

금리가 올랐더라도, 향후 다시 하락할 가능성도 있습니다.

보금자리론은 중도 상환 수수료가 없거나 매우 낮기 때문에,

나중에 금리가 떨어지면 대환 또는 갈아타기 전략도 가능합니다.

👩 “그럼 지금 대출 받아도 나중에 낮은 금리로 갈아탈 수 있다는 거예요?”

🧑 “네. 지금 고정금리로 안전하게 시작하고,

상황이 바뀌면 더 유리한 구조로 리파이낸싱하면 됩니다.”

📝 결론: 지금은 선택이 아닌 전략의 시기

2026년 보금자리론과 아낌e보금자리론 금리 인상은 무주택자에게 분명 부담이 됩니다.

하지만 정확한 정보와 맞춤형 전략이 있다면,

지금도 내 집 마련은 충분히 가능합니다.

- 단순히 금리만 보지 말고, 전체 금융 조건과 지원 정책을 비교하세요.

- 내가 받을 수 있는 우대 혜택, 지원 제도, 상환 전략까지 따져야 할 시기입니다.

- 무엇보다, 전문가와의 상담을 통해 나에게 맞는 솔루션을 찾는 것이 핵심입니다.

🏷 추천 태그

#보금자리론 #아낌e보금자리론 #무주택자대응 #금리인상영향

#정책대출비교 #디딤돌대출 #특례보금자리론 #HF공사대출 #내집마련상담